Основное различие : Основное различие между ними заключается в том, что налоговая накладная генерируется, когда компания продает продукт дистрибьютору или лицу, которое планирует перепродать продукт. Принимая во внимание, что розничный счет-фактура генерируется, когда продажа осуществляется конечному пользователю, т.е. тому, кто будет использовать продукт, а не продавать его.

Основное различие между ними заключается в том, что налоговая накладная генерируется, когда компания продает продукт дистрибьютору или лицу, которое планирует перепродать продукт. Принимая во внимание, что розничный счет-фактура генерируется, когда продажа осуществляется конечному пользователю, т.е. тому, кто будет использовать продукт, а не продавать его.

Целью розничного счета-фактуры является подтверждение продажи, т.е. показ того, когда человек купил что и откуда и сколько. Принимая во внимание, что целью налоговой накладной является показ суммы налога, уплачиваемого с продукта, в дополнение ко всей другой информации. Затем покупатель может использовать эту информацию в качестве доказательства для получения налогового кредита по налогу, который он уже уплатил.

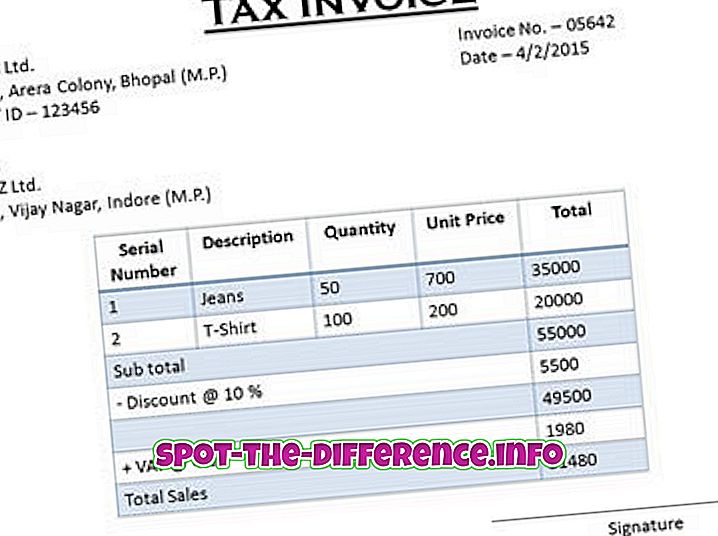

Сравнение налоговой накладной и розничной накладной:

Налоговая накладная | Розничный счет | |

Генерируется когда | Компания продает продукт дистрибьютору или любому лицу в цепочке поставок, но не конечный пользователь | Когда конечный пользователь продукта совершает покупку, потребитель получает розничный счет. |

Товар | Товар будет перепродан. Это для посредника. | Товар не будет перепродан. Это для конечного пользователя. |

налог | Налоговая накладная имеет право на ввод налогового кредита. Покупатель, исходя из налоговой накладной, может претендовать на льготу по начислению налогового кредита по НДС, уплаченному по его покупкам. | Розничный счет не имеет права на начальный налоговый кредит, так как он не будет продан |

содержание |

|

|

Изображение предоставлено, Изображение предоставлено